Здравствуйте уважаемые читатели блога . В мы начали подробный разговор про учет НДФЛ в 1С ЗУП и рассмотрели простейший пример, в котором был представлен полный цикл учета НДФЛ (кстати, про формирование 6-НДФЛ можете почитать в статье ). В том примере исчисление НДФЛ осуществлялось документом «Начисление зарплаты». Сегодня я расскажу, в каких ещё документах возможен расчет НДФЛ, а также мы поговорим о том, какие параметры есть в программе «1С Зарплата и Управление Персоналом» для настройки учета НДФЛ, для чего они нужны и где находятся. В частности, обсудим настройки вычетов по НДФЛ , а также возможные варианты выбора статуса физического лица в целях учета НДФЛ (резидент, нерезидент, высококвалифицированный иностранный специалист и другие). В статье мы рассмотрим два примера:

- В первом поработаем с настройками вычетов – сотрудница имеет 4 вычета;

- Во втором примере посмотрим, как программа отражает и компенсирует излишне удержанный НДФЛ при изменении статуса налогоплательщика.

✅

✅

Итак, в предыдущей публикации был представлен пример, где сотрудник имел только один плановый вид начисления, который рассчитывался в документе «Начисление зарплаты» и НДФЛ с этого начисления также исчислялся в этом же документе. Но в 1С ЗУП есть ещё ряд документов начисления, где предусмотрен расчет НДФЛ. Давайте я для начала перечислю все эти документы:

- – закладка «Оплата»;

- – закладка «Расчет больничного листа» -> «НДФЛ»

- – закладка «НДФЛ»

Возможность расчета НДФЛ в этих документах появилась не так давно. Раньше НДФЛ исчислялся только в документе «Начисление зарплаты» и именно поэтому его следовало рассчитывать в самую последнюю очередь , чтобы были учтены все начисления за месяц для правильно расчета НДФЛ. Придерживаться этой рекомендации следует и сейчас. Поскольку большая часть документов начисления по-прежнему не поддерживают самостоятельного расчета НДФЛ и суммы по этим документам будут учитываться при исчислении НДФЛ в итоговом документе «Начисление зарплаты». К ним можно отнести следующие документы:

- Премии сотрудников;

- Регистрация простоев сотрудников организаций;

- Расчет при увольнении.

Настройка вычетов по НДФЛ в 1С ЗУП

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Теперь давайте поговорим о том, как в программе настраивается учет стандартных налоговых вычетов. Во-первых, напомню, что такое налоговый вычет. Налоговый вычет – это определенная сумма, которая уменьшает налоговую базу, т.е. не облагается НДФЛ. По сути это льгота, установленная государством для определенного круга граждан. Здесь я начал говорить о стандартных налоговых вычетах . К ним относятся:

- 1400 руб. – на каждого ребенка (на первого и второго ребенка) – код 114/108 (на первого ребенка) и код 115 (на второго ребенка);

- 3000 руб. – на третьего и каждого последующего ребенка – код 116;

- 3000 руб. – на каждого ребенка-инвалида I или II группы – код 117/109;

- 500 руб. – для лиц, имеющих государственные награды: в частности, для Героев Советского Союза, Героев России, для награжденных Орденом Славы трех степеней и многих других – код 104 (в ЗУП этот вычет считается личным стандартным вычетом);

Для тех, кто только начинает знакомиться с теорией расчета заработной платы, учетом НДФЛ и вычетов приведу небольшой пример. Предположим, что у сотрудницы Степановой четверо детей, т.е. она имеет право на 2 вычета по 1400 руб. (код 114 и 115) и 2 вычета по 3000 руб. для третьего и четвертого ребенка (код 116). Также она имеет Оклад 30 000 руб. При этих условиях НДФЛ (13%) будет рассчитываться по следующей формуле: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13% = 21 200 * 13% = 2 756 руб. Таким образом, налоговой базой будет не весь оклад, а сумма, уменьшенная на величину полагающихся вычетов.

Давайте теперь этот пример реализуем в программе 1С ЗУП. Для заполнения сведений о праве сотрудника на стандартные вычеты в программе используется форма «Ввод данных для НДФЛ». Доступ к ней можно получить из формы справочника «Сотрудники организации».

Также можно заполнить поле Основание, но это не обязательно. Если Вычет прекращает действие, то указывается Дата и статус «не применять» .

В нашем примере сотрудник не имеет личных вычетов, поэтому эту табличную часть оставим пустой.

Вторая табличная часть в этой форме называется «Право на стандартные вычеты на детей» . Эту форму для сотрудницы Степановой мы заполним. Напомню, что по условиям примера она имеет четырех детей и соответственно может использовать следующие вычеты:

- 114/108 – на первого ребенка 1 400 руб.;

- 115 – на второго ребенка 1 400 руб.;

- 116 – на третьего и четвертого ребенка по 3 000 руб. на каждого;

Поля этой табличной части примерно такие же. Отличие заключается лишь в том, что можно указать количество детей (эту возможность мы используем для вычета с кодом 116) и указать дату, до которой действует вычет, если это заранее известно (это мы используем для вычета 114/108). Также прекратить вычет можно вводом отдельной строчки, указав значение «Не применять», код вычета и дату. На скриншотах представлены оба варианта.

Ещё одна табличная часть в этой форме называется «Применение вычета» .

Причем это нужно сделать даже, если у Вас одна организация в программе, иначе вычеты учитываться не будут.

Также хочу обратить Ваше внимание, что в этой форме есть ещё одна закладка . Напомню, что стандартный налоговый вычет применяется до тех пор, пока доход сотрудника нарастающим итогом с начала года не превысит 280 000 руб. Поэтому, если сотрудник приходит в организацию не с начала года, то для него следует указать доход, который он имел в предыдущих или предыдущей организации с начала года. Эти данные будут учитываться только для отслеживания ограничения в 280 000 руб. На расчет среднего заработка эти суммы никак не повлияют.

В нашем случае сотрудница принята на работу в начале года и поэтому закладку «Доходы на предыдущих местах работы» оставляем не заполненной.

Статус налогоплательщика по НДФЛ

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Статус налогоплательщика в 1С ЗУП можно установить с помощью формы «Ввод данных для НДФЛ» . Её можно открыть из формы элемента справочника «Сотрудники» в поле «Статус». Присутствует 5 вариант для выбора статуса:

- Резидент

- Нерезидент

- Высококвалифицированный иностранный специалист

- Участник программы по переселению соотечественников

- Беженец или получивший временное убежище на территории РФ – появился в релизе ЗУП 2.5.85

Для каждого варианта в программе есть пояснения, поэтому я остановлюсь лишь на особенностях отражения ситуации, когда у сотрудника изменяется статус в середине года. Как Вы можете заметить, помимо самих переключателей в форме есть поле, где устанавливается период. Т.е. данный показатель является периодическим. Давайте и рассмотрим подобную ситуацию.

В организацию на работу устраивается сотрудник, который является иностранным гражданином и на момент приема на работу (10.01.2014) пребывает на территории РФ менее 183 календарных дней . Поэтому ему устанавливается статус «Нерезидент» . В результате НДФЛ за январь и февраль рассчитывается по ставке в 30%.

Получается, ндфл сотрудника за январь и февраль 18 000=9 000+9 000 = 30 000 * 30%+30 000 *30 %.

В марте приходит срок, когда время пребывание иностранного гражданина на территории РФ превысит 183 дня. Поэтому он приобретает статус «Резидент» . При этом в 1С необходимо изменить статус сотрудника с указанием месяца, в котором тот получил соответствующий статус и это сохранится в истории изменений.

В результате НДФЛ сотрудника с марта начнет рассчитываться по ставке 13%. Но произойдет не только это изменение. При расчете НДФЛ за Март произойдет пересчет налога за Январь и Февраль для ставки 13 %. Будут исчислены отрицательные суммы для января и февраля: 30 000 * (13%-30%)= -30 000 * 17% = — 5100; -5 100 *2 = -10 200 руб. (излишне удержано за 2 месяца).

Возврат излишне удержанных сумм будет осуществляться за счет налога, рассчитанного в марте: 3 900 руб. Т.е. в марте сотрудник получит полностью свой оклад без удержания НДФЛ. Однако НДФЛ за март не хватит, чтобы компенсировать полностью излишне удержанную сумму и поэтому в расчетном листке за март в строке «в том числе: излишне удержанного НДФЛ на конец периода» мы увидим цифру 6 300 = 10 200 (сумма излишнее удержанного на начало марта) – 3 900 (возвращено за счет мартовского НДФЛ).

При этом обратите внимание на то, что этот долг в размере 6 300 руб. хоть и числиться как долг за организацией, но он не будет влиять на сумму зарплаты к выплате. Сотруднику к выплате встанет 30 000, а не 36 300.

Таким образом, возврат излишне удержанного НДФЛ сотруднику будет осуществляться и в следующих двух месяцах, за счет исчисленного НДФЛ в этих месяцах. Надеюсь я понятно объяснил этот механизм.

В данном примере у нас довольно простая ситуация, статус сотрудника поменялся в начале года и есть запас времени, чтобы компенсировать НДФЛ за счет следующих месяцев. Но может сложиться так, что статус сотрудник поменяет, например, в Ноябре и просто не хватит времени до конца года, чтобы компенсировать всю излишне удержанную сумму. В этом случае программа не перенесет этот долг на следующий год. Сотруднику следует самостоятельно обращаться в налоговую инспекцию и именно она осуществит ему возврат излишне удержанных средств. При этом не следует вводить документ «Возврат НДФЛ» , поскольку налоговый агент (работодатель является налоговым агентом по уплате НДФЛ) не имеет право возвращать НДФЛ сотруднику, а может лишь зачесть излишне уплаченные суммы в за счет следующих месяцев (чуть выше об этом я и рассказывал на примере).

На этом сегодня всё!

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

С 1 января 2016 г. социальные налоговые вычеты за обучение, предусмотренные пп. 2 п. 1 ст. 219 НК РФ, и за лечение (пп. 3 п. 1 ст. 219 НК РФ) могут быть предоставлены налогоплательщику до окончания налогового периода. Для этого сотрудник должен обратиться на свое предприятие (налоговому агенту) с письменным заявлением и подтверждением права налогоплательщика на получение социальных налоговых вычетов, который выдает налоговый орган.

Разберем, как отразить социальный вычет в 1с Бухгалтерия 8 ред. 3.0 после получения от работника соответствующих документов.

На первом этапе необходимо занести в программу сведения о праве на социальный вычет.

Делается это при помощи документа «Уведомление НО о праве на вычеты». Найти его можно в разделе «Зарплата и кадры», НДФЛ, Все документы по НДФЛ.

Нажимаем на кнопку «Создать» и выбираем документ «Уведомление НО о праве на вычеты».

Еще ниже указываются данные об уведомлении о праве на вычет: номер, дата и код ИФНС. Эти данные берутся из уведомления, которое приносит сотрудник.

Затем переходим на закладку «Социальные вычеты» и указываем здесь данные о вычетах.

Вычеты могут быть следующих видов: Расходы на свое обучение (код 320), Расходы на обучение детей (код 321), Расходы на лечение (код 324), Страховые взносы на мед. услуги (код 325) и Расходы на дорогостоящее лечение (код 326).

Суммы по вычетам указываются из уведомления.

В нашем примере сотрудник ООО «Каравай» принес уведомление с расходами на лечение в сумме 10 000 руб. и расходами на обучение ребенка в сумме 35 000 руб.

На втором этапе начисляем зарплату работникам с помощью документа «Начисление зарплаты», найти его можно в разделе «Зарплата и кадры», «Все начисления».

Создаем новый документ, указываем месяц начисления и нажимаем на кнопку «Заполнить».

Начисление зарплаты и расчет НДФЛ производится с учетом социальных вычетов на лечение и обучение.

Если мы перейдем на закладку «НДФЛ» в документе, установим курсор на нужном сотруднике, то в правой части документа увидим вычеты, которые мы отразили в уведомлении НО о праве на вычет.

Доход сотрудника за ноябрь 2016 г. составляет 26 000 руб. По условиям нашего примера сотрудник имеет право на социальные вычеты в сумме 45 000 руб. (10 000 руб. (код 324) + 35 000 руб. (код 321)). При расчете НДФЛ за ноябрь сотруднику предоставляются социальные налоговые вычеты на всю сумму налогооблагаемого дохода за ноябрь (10 000 руб. (код 324) и 16 000 руб. (код 321)). Результат расчета НДФЛ нулевой.

Остаток неиспользованного социального вычета перейдет на следующий месяц налогового периода. В декабре 2016 г. остаток неиспользованного социального вычета по коду 321 составляет 19 000 руб. Вычет по коду 324 был отражен полностью в ноябре. НДФЛ за декабрь составляет 910 руб. ((26 000 руб. (доход сотрудника в декабре) — 19 000 руб. (предоставленный вычет в марте)) * 13%)

ВНИМАНИЕ : аналогичная статья по 1С ЗУП 2.5 -

Здравствуйте уважаемые посетители сайта . Сегодня в очередной статье мы поговорим о том, как в программе 1С 8.3 ЗУП 3.1 организован процесс учета различных видов НДФЛ:

- Исчисленного НДФЛ

- Удержанного НДФЛ

- Перечисленного НДФЛ

Мы подробно рассмотрим то, какими документами учитываются данные виды НДФЛ и в каких регистрах они отражаются. Рассмотрим на конкретном примере, как в программе зарегистрировать право сотрудника на предоставление стандартного налогового вычета и как он будет учитываться при расчете НДФЛ. Рассмотрим некоторые другие настройки, которые необходимо учитывать для корректного расчета НДФЛ в программе 1С ЗУП редакции 3.

✅

✅

Для начала мы поговорим об исчисленном НДФЛ . В программе ЗУП 3.0 (3.1) этот НДФЛ рассчитывается в документах «Начисление зарплаты и взносов», а также в различных межрасчетных документах, таких как «Отпуск», «Командировка», «Больничный лист», «Премии», «Разовые начисления» и в некоторых других. Для начала поговорим о том, как рассчитывается НДФЛ в межрасчетных документах . Сегодняшний материал, я буду разбирать на основе информационной базы, которая у нас сформировалась в результате предыдущих публикаций, где я рассказывал про и .

Давайте посмотрим межрасчетный документ «Больничный лист» по сотруднику Иванову А.М. за Октябрь. Этот документ является кадрово-расчетным и при его заполнении программа автоматически определяет средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности. Здесь полностью происходит и расчет больничного на основании среднего заработка, и исчисляется НДФЛ . Посмотреть подробности расчета этого налога, можно нажав на кнопку с изображением зеленого карандаша.

В открывшемся окне «Подробнее о расчете НДФЛ» мы увидим сумму исчисленного налога, дату получения дохода , на которую он исчислен, возможные стандартные и имущественные вычеты, если они зарегистрированы по сотруднику. В нашем примере, у Иванова А.М. на данный момент нет вычетов по НДФЛ. НДФЛ исчислен верно — 252 рубля, это 13% от суммы дохода в 1 935,49 рублей.

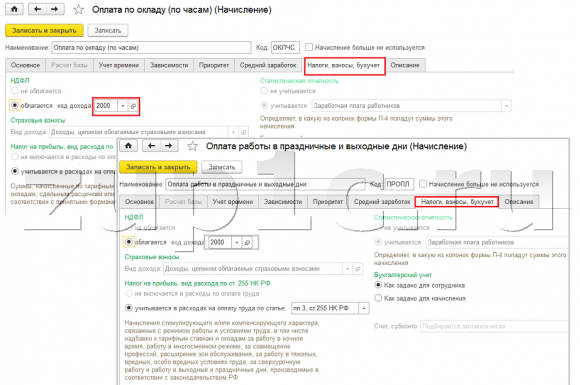

Я хотел бы обратить особое внимание на реквизит «дата выплаты» в документе «Больничный лист». Дело в том, что в межрасчетных документах очень важно правильно указывать эту дату. Для доходов, у которых код дохода НЕ равен коду 2000 или 2530 (а у больничного код дохода 2300), именно по «дате выплаты» определяется «дата получения дохода» , и от этой даты зависит то, в какой месяц налогового периода будет отнесен доход и исчисленный с него НДФЛ.

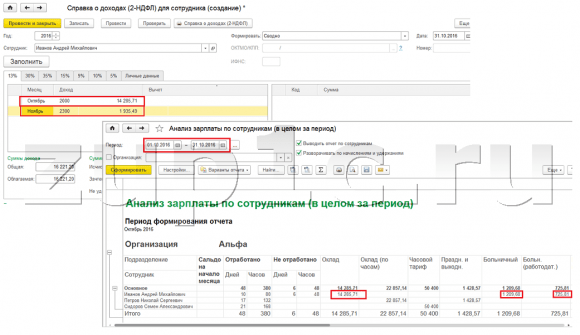

В документе «Больничный лист» дата выплаты указана 05.11 (выплата с зарплатой) и на основании нее автоматически заполнилась дата получения дохода также 05.11 , что собственно мы и видим в окне «Подробнее о расчете НДФЛ». Соответственно месяц налогового периода для целей учета НДФЛ у нас будет Ноябрь . Где этот период мы можем увидеть? Например, если по сотруднику Иванову А.М. сформировать «Справку о доходах (2-НДФЛ)», то будет видно, что доход с кодом 2300 (а это и есть больничные, в размере 1 935,49 руб. для нашего примера) попал в месяц налогового периода Ноябрь . Тоже самое будет и в регламентированном отчете «2-НДФЛ для передачи в ИФНС», если мы ее сформируем.

Ещё следует сказать, что дата получения дохода, которая будет определена для исчисленного НДФЛ в межрасчетном документе, напрямую влияет и на заполнение ежеквартального отчета 6-НДФЛ. Очень подробно вопрос заполнения 6-НДФЛ в 1С ЗУП 3.0 (3.1) я рассматриваю в статье

Итак, этот больничный в налоговом учете был зарегистрирован Ноябрем. В этом мы убедились. Но стоит обратить внимание, что Месяц начисления в документе «Больничный лист» указан Октябрь. Это означает, что если мы в программе сформируем зарплатные отчеты из раздела Зарплата (Отчеты по зарплате), такие как, «Расчетный листок», «Полный свод начислений, удержаний и выплат» или «Анализ зарплаты по сотрудникам (в целом за период)», то в них этот больничный лист будет отнесен к месяцу Октябрь . Рассмотрим на примере Анализ зарплаты по сотрудникам, укажем период с 01.10 по 31.10 и увидим, что больничный лист у нас попадает в отчет.

Т.е. получается разница между тем, в каком месяце налогового периода этот доход зарегистрирован (НОЯБРЬ), и тем к какому месяцу начисления , он отнесен (ОКТЯБРЬ). Стоит понимать эту разницу и иметь в виду, что такая ситуация является нормальной.

Регистрация исчисленного НДФЛ документом «Начисление зарплаты и взносов» в 1С ЗУП 3.1 (3.0)

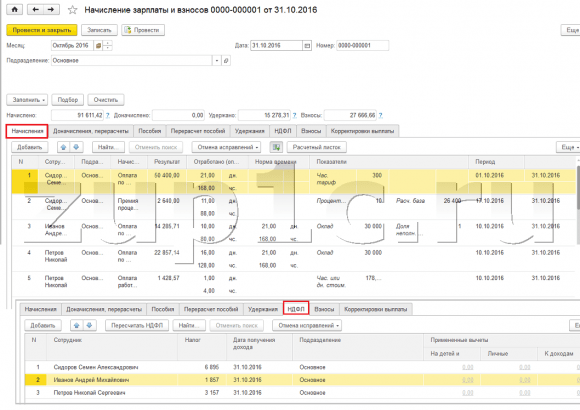

Теперь посмотрим документ «Начисление зарплаты и взносов» за Октябрь. Здесь также происходит расчет НДФЛ (вкладка «НДФЛ») и на скрине ниже видно, что в данном примере НДФЛ исчислен ровно с тех доходов сотрудников, которые начислены в этом документе. Но на самом деле программа анализирует все доходы сотрудников с начала года, т.е. НДФЛ рассчитывается нарастающим итогом с начала года. Если программа видит, что по какой-то причине в межрасчетных документах или в предыдущих месяцах налог не был исчислен, а должен был, то здесь этот НДФЛ будет рассчитан, т.е. не один доход программа не потеряет.

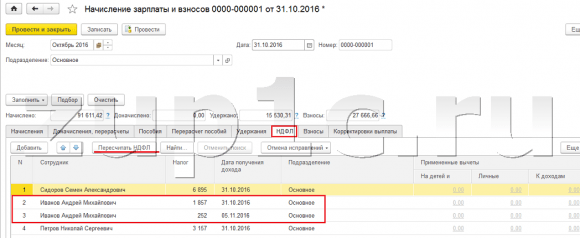

Чтобы проиллюстрировать этот момент, давайте в документе Больничный лист уберем НДФЛ, предположим, что он по какой-то причине не был исчислен. Проведем Больничный в таком виде.

Теперь, пересчитаем НДФЛ в документе «Начисление зарплаты и взносов».

Обратите внимание, что по сотруднику Иванову А.М. в документе «Начисление зарплаты и взносов» на вкладке НДФЛ теперь у нас сформировались две строки. В первой строке, 1857 руб. — это исчисленный налог с оплаты по окладу в размере 14 285,71 рублей. Вторая строка, 252 рубля, налог исчисленный с больничного листа и это мы можем определить по дате получения дохода 05.11, которая соответствует дате выплаты в документе «Больничный лист».

Таким образом, дата получения дохода будет последний день месяца, за который он начислен, т.е. 31.10.

Тоже самое и по другим сотрудникам. Сидорову С.А. в октябре начислена оплата по часовому тарифу и премия процентом, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца — 31.10.

Сотруднику Петрову Н.С. в октябре начислена оплата по окладу (по часам) и оплата за работу в праздничные и выходные дни, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца– 31.10

Таким образом, дата получения дохода определяется в соответствии с кодом дохода, указанным в настройках вида начисления. Для доходов с кодом 2000,2530 «дата получения дохода» определяется как последний день месяца , за который начислен доход, а для прочих доходов – по дате выплаты дохода .

Для наглядности сформируем еще документ «Отпуск» по сотруднику Смирнову С.А. Если посмотреть подробности расчета этого НДФЛ, то мы увидим, что «дата получения дохода» определилась также по указанной в документе «дате выплаты» — 07.11

Поэтому, еще раз заострю ваше внимание на то, что очень важно правильно указывать дату выплаты дохода в межрасчетных документах. В документе же «Начисление зарплаты и взносов» дату выплаты указывать не требуется, поскольку программа автоматически определяет дату получения дохода на основании месяца, за который начисляется доход и ставит последний день этого месяца.

Посмотрим еще раз «Справку о доходах (2НДФЛ)» по сотруднику Иванову А.М. Здесь мы видим, что код дохода 2000 (оплата по окладу) в размере 1 4285,71 рублей отнесен к месяцу налогового периода Октябрь , а код дохода 2300 (Больничный лист) в размере 1 935,49 рублей – Ноябрь. А вот в зарплатном отчете «Анализ зарплаты по сотрудникам» за период с 01.10 по 31.10 указаны и Оклад, и Больничный лист.

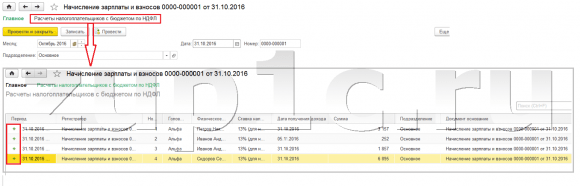

Еще я хотел бы поговорить о технической стороне этого вопроса, т.е. рассказать в каких регистрах в программе 1С ЗУП 3.0 (3.1) учитывается исчисленный НДФЛ (кстати, данный вопроса я уже довольно подробно рассматривал в статье ). Итак, чтобы нам просмотреть эти регистры достаточно открыть документ «Начисление зарплаты и взносов», т.е. документ в котором этот НДФЛ был исчислен и непосредственно в форму этого документа вывести все те регистры, по которым этот документ умеет делать движения. Для этого откроем Главное меню – Вид – Настройка панели навигации формы. В поле «Доступные команды» выбираем нужный нам регистр, он называется «», в нем и учитывается исчисленный НДФЛ, нажимаем кнопку «Добавить» и этот регистр перейдет в поле «Выбранные команды». Нажимаем кнопку ОК.

В верхней части документа «Начисление зарплаты и взносов» появится ссылка «Расчеты налогоплательщиков с бюджетом по НДФЛ», при открытии которой можно просмотреть движение данного документа по этому регистру. В регистре Расчеты налогоплательщиков с бюджетом по НДФЛ произошло 4 записи, ровно те, которые присутствуют на вкладке НДФЛ в документе «Начисление зарплаты и взносов».

Я хочу обратить ваше внимание, на то что это движение делается со знаком «плюс», то есть приходное движение , и означает что это исчисленный НДФЛ. Расходное движение со знаком минус по данному регистру это удержанный НДФЛ . О нем мы далее и поговорим.

Регистрация удержанного НДФЛ документами «Ведомость …» в 1С ЗУП 3.1 (3.0)

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Во-первых, стоит отметить, что в программе 1С ЗУП 3.1 (3.0) регистрация удержанного НДФЛ осуществляется в документах «Ведомость …»:

- «Ведомость в банк»,

- «Ведомость перечислений на счета»,

- «Ведомость в кассу»

- «Ведомость выплаты через раздатчика».

Для нашего примера, сформируем документ «Ведомость в банк». Программа автоматически заполнит документ теми сотрудниками, способ выплаты которым назначен в настройках организации, т.е. зачислением на карточку в рамках зарплатного проекта (в нашем примере это сотрудник Иванов А.М. и Петров Н.С.). Подробно о выплате аванса и зарплаты в 1С ЗУП можете почитать в статье .

При заполнении этого документа программа анализирует не только остаток задолженности перед сотрудником (колонка «К выплате») и не только указывает сумму к выплате, но также заполняет колонку «НДФЛ к перечислению», т.е. тот налог, который будет удержан при проведении документа. При заполнении этой колонки программа анализирует остаток по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ» , есть ли в этом регистре исчисленный , но еще неудержанный налог. Поэтому если по какой-то причине НДФЛ за предыдущие месяца не был отражен, как удержанный, то программа его учтет при очередном заполнении документа «Ведомость…».

Теперь более подробно разберем, из чего же он сложился у сотрудника Иванова А.М. Для этого, нажмем двойным щелчком на сумму 2 109 в колонке «НДФЛ к перечислению». Откроется окно «Редактирование НДФЛ сотрудника», где мы видим, НДФЛ в размере 1 857 руб. с дохода от оклада (дата получения дохода 31.10) на основании документа «Начисление зарплаты и взносов» и НДФЛ в размере 252 рублей с больничного листа (дата получения дохода 05.11) на основании документа «Больничный лист».

Далее посмотрим, какие движения документ «Ведомость в банк» будет делать по регистру Для удобства просмотра выведем непосредственно в форму документа ссылку на этот регистр.Точно таким же способом, как мы это делали в документе «Начисление зарплаты и взносов» (Главное меню – Вид – Настройка панели навигации формы). Итак, перейдем по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ». Теперь мы видим, что в отличие от документа «Начисление зарплаты и взносов» (приходное движение со знаком плюс), документ «Ведомость в банк» делает расходное движение со знаком минус. Именно расходным движением по этому регистру отражается факт удержания НДФЛ.

Здесь сразу же стоит отметить, что именно по расходным движениям этого регистра формируется 2 раздел в отчете «6 НДФЛ» (подробнее в статье ). И в этой связи очень важно чтобы период (дата) удержания была указана верно. По сути это 110 строка во 2 разделе отчета «6 НДФЛ». Дата удержания (период) в регистре заполняется автоматически в соответствии с указанной датой в документе «Ведомость…». Поэтому еще раз обращаю ваше внимание, очень важно для корректного заполнения 2 раздела отчета 6 НДФЛ, правильно указывать дату в документе «Ведомость…», т.е. именно ту дату, когда реально выплачивается зарплата и соответственно удерживается НДФЛ.

Регистрация перечисленного НДФЛ документами «Ведомость…» в 1С ЗУП 3.1 (3.0)

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

В программе 1С ЗУП 3.1 (3.0) НДФЛ перечисленный , также как и удержанный, по-умолчанию регистрируется в документах «Ведомость…». Рассмотрим перечисленный налог на примере документа «Ведомость в банк». Если мы перейдем по ссылке Выплата зарплаты и перечисление НДФЛ , которая находится внизу документа, то откроются еще некоторые реквизиты этого документа. По умолчанию здесь установлен флажок Налог перечислен с зарплатой и именно поэтому документ «Ведомость …» регистрирует факт перечисления НДФЛ. В поле платежный документ мы можем сразу же указать номер и дату платежки, которой было выполнено перечисление НДФЛ.

Теперь поговорим о регистрах. Перечисленный НДФЛ отражается в регистре. Выведем ссылку на регистр Расчеты налоговых агентов с бюджетом по НДФЛ в форму документа Ведомость в банк (Главное меню – Вид – Настройка панели навигации формы) и посмотрим его содержимое. В этом регистре приходное движение с плюсом теперь регистрирует факт удержания НДФЛ, а с минусом — расходное движение регистрирует перечисленный налог.

Теперь давайте поговорим об альтернативном способе регистрации факта перечисления НДФЛ в бюджет. Если мы не хотим отражать факт перечисления НДФЛ в самом документе «Ведомость…», то в программе есть документ «Перечисление НДФЛ в бюджет» . Но почему же мы можем не хотеть этого?

В данной ситуации, если мы отражаем перечисление НДФЛ документом «Ведомость …», то фактически в программе это перечисление регистрируется на дату, которая стоит в самой Ведомости, т.е. в нашем примере факт перечисления был зарегистрирован на дату 05.11. Если же мы реально перечислили этот НДФЛ на следующий день, т.е. 6.11 (перечислять НДФЛ мы имеем право не позднее следующего дня после выплаты заработной платы, а НДФЛ с больничных и отпускных не позднее конца месяца), а не 5.11, то тогда получается, что в программе мы храним не совсем достоверные сведения. Поэтому для более корректного учета следует отразить это перечисление именно 6.11.

Но, тем не менее, я покажу, как отразить перечисление налога документом «Перечисление НДФЛ в бюджет» .

Давайте в документе «Ведомость в банк» снимем флажок «Налог перечислен вместе с зарплатой» и проведем ведомость. Перейдем по ссылке Расчет налоговых агентов с бюджетом по НДФЛ и увидим, что теперь документ делает только приходное движение со знаком плюс, т.е. регистрирует только удержанный НДФЛ, а перечисленный не зафиксировался.

Далее обратите внимание, в документе «Ведомость в банк» появилась новая ссылка Ввести данные о перечислении НДФЛ . Воспользуемся ей, и программа нас перекинет в журнал документов Перечисление НДФЛ в бюджет . Создадим новый документ. Перечислять налог мы будем 06.11. В поле Сумма мы введем ту сумму налога, которая у нас указана в документе Ведомость в банк в колонке «НДФЛ к перечислению» в размере 5 266 рублей, т.е. мы будем перечислять весь удержанный в этой ведомости налог. Нажимаем кнопку провести.

Программа начинает анализировать регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк». Она видит, что в нем происходит приходное движение удержанного налога, но нет расходного движения перечисленного налога. То есть, есть остаток по этому регистру. Сумма в размере 5 266 рублей распределяется в пропорциях между всеми этими остатками (в разрезе Сотрудника и Даты получения дохода) и формируется расходное движение, т.е. факт перечисление НДФЛ. Соответственно, у нас перечисляется то, что удержано. Можно сравнить. Откроем регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк» и в документе «Перечисление НДФЛ в бюджет». Все верно весь налог у нас теперь перечислен.

Итак, объемные вопросы у нас закончились. Мы разобрали, какими документами в программе 1С ЗУП 3.0 (3.1) регистрируется исчисленный, удержанный и перечисленный налог, а также в каких регистрах учитываются эти налоги. Теперь мы поговорим о налоговых вычетах по НДФЛ. Примеры, приведенные выше, мы рассматривали без учета налоговых вычетов.

Регистрация права сотрудника на предоставление стандартного налогового вычета в программе 1С ЗУП 3.1 (3.0)

Налоговая база определяется как сумма доходов минус сумма предоставленных налоговых вычетов. Налоговые вычеты бывают пяти видов:

- Стандартные

- Имущественные

- Профессиональные

- Социальные

- По частично облагаемых доходам

В сегодняшней статье мы поговорим о том, как в программе зарегистрировать право сотрудника на предоставление стандартного вычета. Зайдем в разделе «Налоги и взносы» в журнал «Заявления на вычеты». Откроем его, здесь мы можем создать такие документы, как заявление на вычеты по НДФЛ, Отмена стандартных вычетов НДФЛ, Уведомление НО о праве на вычеты. Создадим документ «Заявление на вычеты по НДФЛ» . Вычет предоставляется сотруднику Петрову Н.С., укажем дату документа – 01.11 г., месяц с которого будет применяться этот вычет Ноябрь . Нажимаем кнопку «Добавить» и из предложенного программой списка видов вычетов НДФЛ выбираем вычет с кодом 114 (на первого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта, в возрасте до 24 лет). Указываем месяц, до которого предоставляется вычет — Декабрь. Проводим документ.

Также в программе сведения о предоставленных вычетах мы можем просматривать непосредственно в карточке сотрудника (раздел Кадры – справочник Сотрудники). Откроем карточку Петрова Н.С. и перейдем по ссылке «Налог на доходы» . Откроется окно, где мы увидим предоставленный вычет этому работнику, который мы только что ввели документом «Заявление на вычеты». Если нам необходимо что-то изменить в заявлении, то мы можем перейти по ссылке «Исправить заявление на стандартные вычеты» прямо из карточки сотрудника.

Теперь перейдем по ссылке Доходы с предыдущего места работы, в табличной части следует указать доходы сотрудника с предыдущего места работы, если он трудится в нашей организации не сначала года и работал в этом году, где-то еще. Эта информация необходима для того чтобы программа отследила превышение дохода за год для целей учета вычетов, т.е. вовремя прекратила предоставление вычета, если доход будет превышен.

Также в этом окне есть поле, где указывается статус налогоплательщика. Я не стал упоминать об этом сразу, чтобы изложить материал о том, где и как регистрируются различные виды НДФЛ и исходил из того, что все наши сотрудники имеют статус налогоплательщика – Резидент (13%, НДФЛ считается нарастающим итогом). Тем не менее, в программе поддерживается учет НДФЛ для работников с другим статусами налогоплательщиков, таких как нерезидент, Высококвалифицированный иностранный специалист и другие. И этот статус выбирается для сотрудника именно здесь. В зависимости от выбранного статуса определяется ставка по налогу и алгоритм расчета НДФЛ. Но это уже тема других публикаций.

Итак, всю необходимую информацию в программу для предоставления налогового вычета сотруднику Петрову Н.С. мы внесли, и теперь нам остается только посмотреть, как он будет учтен при расчете НДФЛ. Сформируем документ «Начисление зарплаты и взносов» за Ноябрь. Сотруднику начислена оплата по окладу в размере 30 000 рублей, на вкладке НДФЛ мы видим исчисленный налог в размере 3 718 руб., с учетом примененного вычета в 1400 рублей. Расчет будет следующий: (30 000 — 1 400)*0.13 = 3 718 руб.

В сегодняшней статье мы рассмотрели довольно объемный материал. Поговорили о том, где и как регистрируется исчисленный, удержанный и перечисленный НДФЛ . Разобрали, какие налоговые вычеты предоставляются сотрудникам. На конкретном примере зарегистрировали право сотрудника на предоставление стандартного налогового вычета.

В следующем материале я подробно расскажу о том, как в 1С ЗУП 3.0 (3.1) учитываются взносы. Следите за публикациями. Всего доброго!)

Расчет НДФЛ зависит от настройки видов расчета (начислений), назначаемых сотруднику (меню: «Зарплата - Сведения о начислениях»).Кроме того, если какие-либо сотрудники имеют право на вычеты по НДФЛ, необходимо ввести по ним данные для расчета НДФЛ. Это можно сделать из справочника «Физические лица» (меню или вкладка «Кадры»), нажав кнопку «НДФЛ».

В открывшейся форме ввода данных для НДФЛ есть три закладки.

На закладке «Вычеты» вводятся данные о стандартных вычетах. Личный стандартный вычет с 2012 года не применяется, поэтому раздел «Право на личный стандартный вычет» можно не заполнять (однако, если будет производиться расчет зарплаты за прошлые периоды, этот раздел придется заполнить).

Если у сотрудника есть дети, на которых ему предоставляются стандартные вычеты, заполняется раздел «Право на стандартные вычеты на детей». В нем добавляется строка, указывается дата начала применения вычета, дата окончания (не обязательно), код вычета и количество детей. При выборе кода вычета открывается справочник «Вычеты по НДФЛ», из которого следует выбрать нужный. Вычеты на 1-го, 2-го, 3-го и последующих детей отличаются, поэтому, если детей несколько, может потребоваться несколько строчек.

Также, в случае применения вычетов, обязательно должен быть заполнен раздел «Применение вычетов» (внизу), где указывается организация и дата начала применения. Это связано с возможностью ведения в программе учета по нескольким организациям: для одного и того же сотрудника одна организация может быть основным местом работы (в ней вычеты предоставляются), а другая - местом работы по совместительству (в ней вычеты не предоставляются).

Справочник «Вычеты НДФЛ», из которого выбирается нужный вычет (справочник соответствует законодательству):

На закладке «Статус налогоплательщика» формы ввода данных по НДФЛ указывается статус (резидент, нерезидент и др.), от которого зависит ставка НДФЛ. По умолчанию установлено «Резидент»:

На закладке «Доходы на предыдущих местах работы» вводятся данные о доходах с начала текущего года, необходимые для применения вычетов по НДФЛ. То есть, эта закладка заполняется для сотрудников, имеющих право на стандартные вычеты, которые пришли на данное место работы не с начала года и предоставили справку о доходах за прошлые месяцы.

Если какие-либо сотрудники имеют право на имущественный вычет, вводится документ «Подтверждение права на имущественный вычет» (меню: «Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В документе указывается налоговый период (год), сотрудники, расходы, дающие им право на вычет, и другие данные из представленного работником уведомления ИФНС (например, проценты по кредитам). Зарегистрируем сотруднику Пономареву вычет 2000000 руб.:

При начислении сотруднику НДФЛ налогооблагаемая база будет уменьшена на указанную сумму вычета.

Начисление НДФЛ

Начисление НДФЛ производится ежемесячно тем же документом, который начисляет заработную плату: «Начисление зарплаты работникам».Он рассчитывает НДФЛ по каждому сотруднику, согласно введенным данным, и формирует проводку Дт 68.01 Кт 70, а также движения по регистрам учета НДФЛ. Результат проведения:

Существует возможность ручной корректировки НДФЛ и имущественных вычетов в самом документе «Начисление заплаты работникам». Для этого в нем нужно установить флаг «Корректировка расчета НДФЛ». На закладке «Начисления» можно редактировать суммы начислений, коды и суммы вычетов. Зарегистрируем для сотрудника Клименко вычет 5000 руб., связанный с убытком по операциям с ценными бумагами:

Если начисления или вычеты были отредактированы, необходимо перейти на закладку «НДФЛ» и нажать «Рассчитать». В нашем примере при расчете НДФЛ Клименко налогооблагаемая база уменьшилась на сумму вычета, налог рассчитан исходя из этого. Кроме того, видно, что Пономареву НДФЛ не начислен, так ранее для него был зарегистрирован имущественный вычет на сумму, превышающую месячный доход. Также на этой закладке можно редактировать непосредственно суммы начисленного налога:

В случае необходимости в программе можно зарегистирировать перерасчет НДФЛ и возврат НДФЛ с помощью одноименных документов (доступны через меню: «Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ»).

Уплата НДФЛ

Выплата НДФЛ, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета».Если мы хотим, чтобы суммы перечисленного НДФЛ отражались в Справках 2-НДФЛ и в регистре налогового учета, необходимо вводить документ «Перечисление НДФЛ в бюджет РФ» (меню: «Зарплата»). В этом документе данные о платеже (дата, сумма, реквизиты платежного поручения) заполняются вручную. Затем по кнопке «Заполнить» происходит автоматическое заполнение физ. лицами, получившими доходы, и распределение суммы платежа между ними. Для автоматического заполнения необходимо, чтобы «Перечисление НДФЛ в бюджет» шло по времени после документа по выплате зарплаты. Кроме того, у физ. лиц должны быть заполнены ИНН, адреса, паспортные данные. Документ формирует движения по регистру расчетов налоговых агентов с бюджетом по НДФЛ, имеет печатную форму «Реестр перечисленных сумм».

Отчетность по НДФЛ

Документ «Справка 2-НДФЛ для передачи в ИФНС» доступен через меню: «Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ» или вкладку «Зарплата». По кнопке «Заполнить» документ автоматически заполняется физическими лицами, получавшими доход. По каждому физ. лицу отображаются суммы полученных доходов и исчисленных, удержанных, перечисленных налогов. Суммы доступны для изменения вручную. На закладке «Личные данные налогоплательщика» можно отредактировать паспортные данные и адрес физ. лица. Документ имеет печатную форму «2-НДФЛ», а также позволяет сохранить данные в виде файла на диск для передачи в ИФНС в электронном виде.

Необходимо, чтобы у всех физических лиц были заполнены коды ИНН, адреса регистрации и сведения о документе, удостоверяющем личность, только тогда станет возможной печать 2-НДФЛ и запись данных в виде файла на диск.

Добрый день, не могла написать в раздел форума по зарплате почему-то не появляется кнопка новая тема. В 1С Зарплата и управление персоналом при добавлении стандартных вычетов на детей размер вычета автоматически проставляется равным размеру з/п, при ручном исправлении ситуация не меняется, при этом НДФЛ не начисляется. Как настроить стандартные вычеты для начисления з/п сотрудникам.

Добрый день,

версию из 4 чисел - озвучьте.

В постоянно что-то меняют и исправляют ошибки

Для того чтобы НДФЛ рассчитывался в программе с учетом применения стандартных налоговых вычетов, право физического лица на стандартные налоговые вычеты должно быть специальным образом зарегистрировано в программе.

Для первоначального ввода и последующего изменения сведений о стандартных налоговых вычетах физического лица (личного и "на детей"), которые будут учитываться при расчете НДФЛ, предназначен документ Заявление на вычеты по НДФЛ . Документ можно ввести из журнала документов Заявления на вычеты (раздел Налоги и взносы – Заявления на вычеты – кнопка Создать – Заявление на вычеты по НДФЛ ), а также из карточки сотрудника (раздел Кадры – Сотрудники – ссылка Налог на – ссылка Ввести новое заявление на стандартные вычеты ).

В разделе Вычеты на детей флажок Изменить вычеты на детей устанавливается по умолчанию. Сотрудник имеет право на несколько различных видов вычетов на детей. В связи с этим в табличной части перечисляются все вычеты на детей, которые должны применяться с указанного месяца налогового периода по кнопке Добавить . Каждому отдельному вычету (отдельному ребенку) должна соответствовать отдельная строка таблицы. В каждой такой строке укажите:

- в колонке Вычет – код стандартного налогового вычета на ребенка согласно справочнику Виды вычетов НДФЛ . Для удобства выбор ограничивается только вычетами на детей, остальные виды вычетов (личные и т. п.) для выбора не предлагаются;

- в колонке Предоставляется по (включительно) – последний месяц года, до которого (включительно) предоставляется выбранный вычет (по умолчанию указывается Декабрь текущего налогового периода). При необходимости он может быть изменен, например, на конец года, в котором ребенку исполняется 18 лет. Указание месяца обязательно, оставлять его незаполненным нельзя;

- в колонке Документ , подтверждающий право на вычет укажите сведения о документе, подтверждающем право на предоставляемый вычет

Сведения о текущих стандартных налоговых вычетах, предоставляемых сотруднику, можно посмотреть, а также изменить в его карточке (раздел )

.

При определении возможности предоставления физическому лицу стандартных налоговых вычетов должны учитываться не только доходы, начисленные ему в этой организации, но и все доходы с начала налогового периода, полученные по предыдущим местам работы

Ввод сведений о доходах с предыдущего места работы осуществляется в форме Доходы с предыдущего места работы, которая открывается по одноименной ссылке из раздела Кадры – Сотрудники – ссылка Налог на доходы

Начисление зарплаты за месяц и расчет НДФЛ производятся с помощью документа Начисление зарплаты и взносов (раздел Зарплата – Начисления зарплаты и взносов или раздел Зарплата – Создать – Начисление зарплаты и взносо в). По кнопке Заполнить производится заполнение и полный расчет документа (рис. 6). При этом в табличной части на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.